経営に強い会計士・税理士へ

「大口の案件が決まったけど、仕入れ資金が足りない…」

「機械が突然故障して、修理費用が予想以上にかかる…」

「ボーナス時期なのに、資金に余裕がない…」

このように、予期せぬ出費や資金ショートに頭を抱える経営者の方も少なくありません。

そんな時に頼れるのがビジネスローンです。この記事では、低金利で審査に受かりやすいビジネスローン6社を厳選してご紹介します。

審査に受かるポイントやどの金融機関を選択すれば良いかをわかりやすくまとめていますので、急ぎで資金調達が必要な方はぜひ参考にしてください。

「大口の案件が決まったけど、仕入れ資金が足りない…」

「機械が突然故障して、修理費用が予想以上にかかる…」

「ボーナス時期なのに、資金に余裕がない…」

このように、予期せぬ出費や資金ショートに頭を抱える経営者の方も少なくありません。

そんな時に頼れるのがビジネスローンです。この記事では、低金利で審査に受かりやすいビジネスローン6社を厳選してご紹介します。

審査に受かるポイントやどの金融機関を選択すれば良いかをわかりやすくまとめていますので、急ぎで資金調達が必要な方はぜひ参考にしてください。

ビジネスローンとは、法人や個人事業主向けに提供される、事業資金専用の融資のことです。

たとえば、

運転資金(人件費や仕入れ)

設備資金(機械・車両の購入)

短期のつなぎ資金(売掛金の入金前に支払いがある場合)

など、事業活動に必要な資金をスピーディーに借りられるのが特徴です。

ビジネスローンは、銀行融資やカードローン、補助金・助成金などとは異なる特徴を持った資金調達方法です。

| 種類 | 審査難易度 | 融資スピード |

|---|---|---|

| ビジネスローン | 比較的ゆるい | 早い(即日も可) |

| 銀行融資 | 厳しい | 遅め(1週間~) |

| カードローン(個人) | ゆるめ | 非常に早い |

| 補助金・助成金 | 書類審査あり | 非常に遅い(数か月) |

ビジネスローンとは、法人や個人事業主向けに提供される、事業資金専用の融資のことです。

たとえば、

運転資金(人件費や仕入れ)

設備資金(機械・車両の購入)

短期のつなぎ資金(売掛金の入金前に支払いがある場合)

など、事業活動に必要な資金をスピーディーに借りられるのが特徴です。

ビジネスローンは、銀行融資やカードローン、補助金・助成金などとは異なる特徴を持った資金調達方法です。

| 種類 | 審査難易度 | 融資スピード |

|---|---|---|

| ビジネスローン | 比較的ゆるい | 早い(即日も可) |

| 銀行融資 | 厳しい | 遅め(1週間~) |

| カードローン(個人) | ゆるめ | 非常に早い |

| 補助金・助成金 | 書類審査あり | 非常に遅い(数か月) |

AGビジネスサポートは、Webから簡単に申し込めて、最短で即日の融資にも対応しているビジネスローンです。金利は3.1%~と最安水準です。

累計15万口座という豊富な取引実績があるため、信頼性の高さが魅力。経験に裏打ちされたスムーズな審査と、状況に合わせた柔軟な対応で、多くの経営者から選ばれ続けています。

「初めての融資で不安…」「実績のある会社に任せたい」という方に、特におすすめのサービスです。

商品名 | 事業者向けビジネスローン |

融資額 | 50万円~1,000万円 |

|---|---|

金利 | 3.1%~18.0% |

返済期間 | 元利均等返済:最長5年(60回以内) 元金一括返済:最長1年(12回以内) |

担保 | 不要 |

保証人 | 原則不要 ※法人の場合、代表者の連帯保証が必要 |

対象事業者 | 法人および個人事業主 |

必要書類 | 【法人】 ・代表者本人確認書類 ・決算書 など |

審査時間 | 最短即日 |

現金化速度 | 最短即日 |

対応時間 | 平日9:30~18:00(土日祝は定休日) |

申込方法 | インターネット・電話での申込み |

遅延損害金 | 年20.0% |

AGビジネスサポートは、Webから簡単に申し込めて、最短で即日の融資にも対応しているビジネスローンです。金利は3.1%~と最安水準です。

累計15万口座という豊富な取引実績があるため、信頼性の高さが魅力。経験に裏打ちされたスムーズな審査と、状況に合わせた柔軟な対応で、多くの経営者から選ばれ続けています。

「初めての融資で不安…」「実績のある会社に任せたい」という方に、特におすすめのサービスです。

商品名 | 事業者向けビジネスローン |

融資額 | 50万円~1,000万円 |

|---|---|

金利 | 3.1%~18.0% |

返済期間 | 元利均等返済:最長5年(60回以内) 元金一括返済:最長1年(12回以内) |

担保 | 不要 |

保証人 | 原則不要 ※法人の場合、代表者の連帯保証が必要 |

対象事業者 | 法人および個人事業主 |

必要書類 | 【法人】 ・代表者本人確認書類 ・決算書 など |

審査時間 | 最短即日 |

現金化速度 | 最短即日 |

対応時間 | 平日9:30~18:00(土日祝は定休日) |

申込方法 | インターネット・電話での申込み |

遅延損害金 | 年20.0% |

MRFのビジネスローンは、来店せずに相談や申し込みができ、迅速な対応が特徴です。

赤字決算であっても、季節要因によるものではなく、過去の売上や今後の事業計画を基に審査が行われるため、安心して申し込むことができます。

必要書類が整っていれば、審査結果は通常3日程度で通知されます。

担保や連帯保証人は基本的に不要ですが、法人の場合には代表者の連帯保証が求められることがあります。

商品名 | 事業者向けビジネスローン |

|---|---|

融資額 | 100万円~3億円 |

金利 | 年4%~15.6%(契約プランにより異なる) |

返済期間 | 元利均等返済:最長5年(60回以内) 元金一括返済:最長1年(12回以内) |

担保 | 土地や建物の抵当が必要となる場合あり |

保証人 | 原則不要 ※法人の場合、代表者の連帯保証が必要 |

対象者 | 法人および個人事業主 |

必要書類 | 【法人】 ・代表者本人確認書類 ・決算書 など |

審査時間 | 最短即日 |

| 現金化速度 | 3日程度 |

対応時間 | 平日9:30~18:00 |

申込方法 | インターネット・電話での申込み |

遅延損害金 | 年20.0% |

MRFのビジネスローンは、来店せずに相談や申し込みができ、迅速な対応が特徴です。

赤字決算であっても、季節要因によるものではなく、過去の売上や今後の事業計画を基に審査が行われるため、安心して申し込むことができます。

必要書類が整っていれば、審査結果は通常3日程度で通知されます。

担保や連帯保証人は基本的に不要ですが、法人の場合には代表者の連帯保証が求められることがあります。

商品名 | 事業者向けビジネスローン |

|---|---|

融資額 | 100万円~3億円 |

金利 | 年4%~15.6%(契約プランにより異なる) |

返済期間 | 元利均等返済:最長5年(60回以内) 元金一括返済:最長1年(12回以内) |

担保 | 土地や建物の抵当が必要となる場合あり |

保証人 | 原則不要 ※法人の場合、代表者の連帯保証が必要 |

対象者 | 法人および個人事業主 |

必要書類 | 【法人】 ・代表者本人確認書類 ・決算書 など |

審査時間 | 最短即日 |

| 現金化速度 | 3日程度 |

対応時間 | 平日9:30~18:00 |

申込方法 | インターネット・電話での申込み |

遅延損害金 | 年20.0% |

ファンドワンの事業者ローンは、審査時間が最短40分と非常にスピーディーで、即日融資にも対応可能です。

融資額は30万円から最大500万円までとなっています。

ファンドワンの大きな特徴は、その「柔軟な審査体制」です。

たとえ赤字決算であったり、税金の支払いに不安があっても、状況に応じて親身に対応してくれます。

他社で融資を断られた経験がある方でも、相談してみる価値が十分にあると言えるでしょう。

商品名 | 事業者ローン |

|---|---|

融資額 | 100万円~3億円 |

金利 | 年10%~18% |

返済期間 | 1〜420ヶ月(35年) |

担保 | 不要 |

保証人 | 不要 |

対象者 | 法人および個人事業主 |

必要書類 | ・登記簿謄本 ・決算書2期分(確定申告書) ・印鑑証明書 ・身分証明書 ・納税証明書 ・その他ファンドワンが必要と判断した資料 |

審査時間 | 最短即日 |

| 現金化速度 | 最短即日 |

対応時間 | 平日9:00~18:00 |

申込方法 | インターネット・電話・FAX |

遅延損害金 | 年20.0% |

ファンドワンの事業者ローンは、審査時間が最短40分と非常にスピーディーで、即日融資にも対応可能です。

融資額は30万円から最大500万円までとなっています。

ファンドワンの大きな特徴は、その「柔軟な審査体制」です。

たとえ赤字決算であったり、税金の支払いに不安があっても、状況に応じて親身に対応してくれます。

他社で融資を断られた経験がある方でも、相談してみる価値が十分にあると言えるでしょう。

商品名 | 事業者ローン |

|---|---|

融資額 | 100万円~3億円 |

金利 | 年10%~18% |

返済期間 | 1〜420ヶ月(35年) |

担保 | 不要 |

保証人 | 不要 |

対象者 | 法人および個人事業主 |

必要書類 | ・登記簿謄本 ・決算書2期分(確定申告書) ・印鑑証明書 ・身分証明書 ・納税証明書 ・その他ファンドワンが必要と判断した資料 |

審査時間 | 最短即日 |

| 現金化速度 | 最短即日 |

対応時間 | 平日9:00~18:00 |

申込方法 | インターネット・電話・FAX |

遅延損害金 | 年20.0% |

アクト・ウィルのビジネスローンは、最短60分で審査が完了し、即日での融資にも対応しています。

最大の特徴は、融資限度額が最大1億円と非常に高額であること。他社では難しい大口の資金ニーズにも応えられる点が強みです。

たとえば、「海外展開を見据えた製造業で、最新の大型工作機械を3,000万円ですぐに導入したい」といった、大規模かつスピーディーな資金調達が求められる経営者にとって、非常に心強い選択肢となるでしょう。

商品名 | 事業者ローン |

|---|---|

融資額 | 100万円~3億円 |

金利 | 年7.5%~15% ※融資額により優遇あり |

返済期間 | 1ヶ月〜3年 |

担保 | 原則不要 |

保証人 | 原則不要 |

対象者 | 法人のみ |

必要書類 | ・代表者ご本人様を確認する書類 ・決算報告書の一部(損益計算書、売掛金、買掛金内訳書)など |

審査時間 | 最短即日 |

| 現金化速度 | 最短即日 |

対応時間 | 平日9:00~20:00 |

申込方法 | インターネット・電話・FAX |

遅延損害金 | 年20.0% |

アクト・ウィルのビジネスローンは、最短60分で審査が完了し、即日での融資にも対応しています。

最大の特徴は、融資限度額が最大1億円と非常に高額であること。他社では難しい大口の資金ニーズにも応えられる点が強みです。

たとえば、「海外展開を見据えた製造業で、最新の大型工作機械を3,000万円ですぐに導入したい」といった、大規模かつスピーディーな資金調達が求められる経営者にとって、非常に心強い選択肢となるでしょう。

商品名 | 事業者ローン |

|---|---|

融資額 | 100万円~3億円 |

金利 | 年7.5%~15% ※融資額により優遇あり |

返済期間 | 1ヶ月〜3年 |

担保 | 原則不要 |

保証人 | 原則不要 |

対象者 | 法人のみ |

必要書類 | ・代表者ご本人様を確認する書類 ・決算報告書の一部(損益計算書、売掛金、買掛金内訳書)など |

審査時間 | 最短即日 |

| 現金化速度 | 最短即日 |

対応時間 | 平日9:00~20:00 |

申込方法 | インターネット・電話・FAX |

遅延損害金 | 年20.0% |

オージェイの無担保融資プランは、原則として担保や保証人が不要で、スピーディーな審査が魅力。条件が合えば、最短で即日の融資も可能です。

融資可能額は30万円から最大1億円までと幅広く、事業の規模やニーズに応じた柔軟な対応が期待できます。

また、無担保プラン以外にも、手形割引や不動産担保融資、売掛債権担保融資など、複数の融資メニューを用意。利用者の状況に応じて、最適なプランを提案してもらえるのも安心です。

商品名 | 無担保融資 |

|---|---|

融資額 | 30万円~1億円 |

金利 | 年10%~18% ※実質年率 |

返済期間 | 1ヶ月〜60ヶ月 |

担保 | 原則不要 |

保証人 | 原則不要(法人の場合、代表者の保証が必要) |

対象者 | 法人・個人事業主 |

必要書類 | ・登記簿謄本 ・決算書2期分(確定申告書) ・印鑑証明 ・身分証明書 ・納税証明書 ・その他オージェイが必要と判断した資料など |

審査時間 | 最短即日 |

| 現金化速度 | 最短即日 |

対応時間 | 平日10:00~15:00 |

申込方法 | 応募フォーム・電話・FAX |

遅延損害金 | 記載なし |

オージェイの無担保融資プランは、原則として担保や保証人が不要で、スピーディーな審査が魅力。条件が合えば、最短で即日の融資も可能です。

融資可能額は30万円から最大1億円までと幅広く、事業の規模やニーズに応じた柔軟な対応が期待できます。

また、無担保プラン以外にも、手形割引や不動産担保融資、売掛債権担保融資など、複数の融資メニューを用意。利用者の状況に応じて、最適なプランを提案してもらえるのも安心です。

商品名 | 無担保融資 |

|---|---|

融資額 | 30万円~1億円 |

金利 | 年10%~18% ※実質年率 |

返済期間 | 1ヶ月〜60ヶ月 |

担保 | 原則不要 |

保証人 | 原則不要(法人の場合、代表者の保証が必要) |

対象者 | 法人・個人事業主 |

必要書類 | ・登記簿謄本 ・決算書2期分(確定申告書) ・印鑑証明 ・身分証明書 ・納税証明書 ・その他オージェイが必要と判断した資料など |

審査時間 | 最短即日 |

| 現金化速度 | 最短即日 |

対応時間 | 平日10:00~15:00 |

申込方法 | 応募フォーム・電話・FAX |

遅延損害金 | 記載なし |

GMOあおぞらネット銀行の「あんしんワイド」は、決算書や事業計画書の提出が不要という、これまでにない革新的なビジネスローンです。

審査は口座の入出金データをもとに行われるため、創業間もない企業や赤字決算の企業でも融資のチャンスがあります。

最大1,000万円まで担保なしで借りられ、金利も年0.9%からと非常に低く設定されています。一度融資枠が決まれば、その範囲内で繰り返し借入・返済ができるのも大きなメリットです。

利便性と柔軟性に優れた、実用的なビジネスローンといえるでしょう。

商品名 | あんしんワイド |

|---|---|

融資額 | 30万円~1億円 |

金利 | 年0.9%~14% ※審査により決定 |

返済期間 | 1年間 |

担保 | 不要 |

保証人 | 不要 |

対象者 | 法人のみ |

必要書類 | ・GMOあおぞらネット銀行の法人口座 ・直近2カ月分の銀行口座入出金明細 |

審査時間 | 最短2営業日 |

| 現金化速度 | 最短2営業日 |

対応時間 | 24時間365日 |

申込方法 | インターネットバンキングからの申込 |

遅延損害金 | 年14% |

GMOあおぞらネット銀行の「あんしんワイド」は、決算書や事業計画書の提出が不要という、これまでにない革新的なビジネスローンです。

審査は口座の入出金データをもとに行われるため、創業間もない企業や赤字決算の企業でも融資のチャンスがあります。

最大1,000万円まで担保なしで借りられ、金利も年0.9%からと非常に低く設定されています。一度融資枠が決まれば、その範囲内で繰り返し借入・返済ができるのも大きなメリットです。

利便性と柔軟性に優れた、実用的なビジネスローンといえるでしょう。

商品名 | あんしんワイド |

|---|---|

融資額 | 30万円~1億円 |

金利 | 年0.9%~14% ※審査により決定 |

返済期間 | 1年間 |

担保 | 不要 |

保証人 | 不要 |

対象者 | 法人のみ |

必要書類 | ・GMOあおぞらネット銀行の法人口座 ・直近2カ月分の銀行口座入出金明細 |

審査時間 | 最短2営業日 |

| 現金化速度 | 最短2営業日 |

対応時間 | 24時間365日 |

申込方法 | インターネットバンキングからの申込 |

遅延損害金 | 年14% |

ビジネスローンは、銀行融資と比べて審査が通りやすい傾向があります。

両者の審査基準の違いを、具体的に見ていきましょう。

| 審査項目 | ビジネスローン | 銀行融資 |

|---|---|---|

| 業績 | 赤字決算でも柔軟に対応してくれる場合が多い | 直近2期以上の黒字が基本 |

| 自己資本比率 | 債務超過でも申し込み可能なケースが多い | 原則10%以上が必要 |

| 創業年数 | 創業1年未満でも利用できる(例:GMOあおぞらなど) | 創業3年以上が目安 |

| 必要書類 | 本人確認書類+決算書など少数でOK | 決算書・事業計画書・資金繰り表など多数の書類が必要 |

中小企業庁のデータでは、銀行融資の審査通過率は約30%にとどまる一方で、ビジネスローンはおよそ60%と、倍近くの通過率があるとされています。

たとえ赤字決算や債務超過の状態であっても、今後の事業成長が期待される場合には、資金調達が可能なケースも多くあります。

銀行に断られても、ビジネスローンなら前向きな対応をしてもらえる可能性が高いでしょう。

ビジネスローンは、銀行融資と比べて審査が通りやすい傾向があります。

両者の審査基準の違いを、具体的に見ていきましょう。

| 審査項目 | ビジネスローン | 銀行融資 |

|---|---|---|

| 業績 | 赤字決算でも柔軟に対応してくれる場合が多い | 直近2期以上の黒字が基本 |

| 自己資本比率 | 債務超過でも申し込み可能なケースが多い | 原則10%以上が必要 |

| 創業年数 | 創業1年未満でも利用できる(例:GMOあおぞらなど) | 創業3年以上が目安 |

| 必要書類 | 本人確認書類+決算書など少数でOK | 決算書・事業計画書・資金繰り表など多数の書類が必要 |

中小企業庁のデータでは、銀行融資の審査通過率は約30%にとどまる一方で、ビジネスローンはおよそ60%と、倍近くの通過率があるとされています。

たとえ赤字決算や債務超過の状態であっても、今後の事業成長が期待される場合には、資金調達が可能なケースも多くあります。

銀行に断られても、ビジネスローンなら前向きな対応をしてもらえる可能性が高いでしょう。

ビジネスローンには大きく分けて「銀行系」と「ノンバンク系」の2種類があります。

| 銀行系 | メガバンク・地方銀行・ネット銀行などが提供するローン |

| ノンバンク系 | 信販会社やクレジット会社など、金融機関以外の貸金業者によるローン |

この2つを比較すると、審査に通りやすいのはノンバンク系です。

理由は明快で、銀行にとってビジネスローンは多くあるサービスの一部にすぎませんが、ノンバンクは「貸付」が主な業務。

より多くの企業に資金を提供したいと考えているため、審査も柔軟になりやすいのです。

実際に、赤字決算の企業でも対応してもらえる可能性があり、担保や保証人が不要なケースも多数。

また、必要書類も少なく、最短で即日融資が可能な点も魅力です。

なお、GMOあおぞらネット銀行は銀行系に分類されますが、ネット銀行ならではの審査手法を取り入れており、従来の銀行融資よりもずっと柔軟に対応しています。

ビジネスローンには大きく分けて「銀行系」と「ノンバンク系」の2種類があります。

| 銀行系 | メガバンク・地方銀行・ネット銀行などが提供するローン |

| ノンバンク系 | 信販会社やクレジット会社など、金融機関以外の貸金業者によるローン |

この2つを比較すると、審査に通りやすいのはノンバンク系です。

理由は明快で、銀行にとってビジネスローンは多くあるサービスの一部にすぎませんが、ノンバンクは「貸付」が主な業務。

より多くの企業に資金を提供したいと考えているため、審査も柔軟になりやすいのです。

実際に、赤字決算の企業でも対応してもらえる可能性があり、担保や保証人が不要なケースも多数。

また、必要書類も少なく、最短で即日融資が可能な点も魅力です。

なお、GMOあおぞらネット銀行は銀行系に分類されますが、ネット銀行ならではの審査手法を取り入れており、従来の銀行融資よりもずっと柔軟に対応しています。

ビジネスローンには、他の資金調達方法にはない独自のメリットがいくつかあります。

たとえば、

審査がスピーディーで、即日融資が可能

比較的審査に通りやすく、赤字決算や創業間もない企業でも申し込めるケースが多い

原則として担保や保証人が不要、手続きが簡潔

このように、ビジネスローンには大きく4つのメリットがあります。それぞれについて、もう少し詳しく見ていきましょう。

ビジネスローンには、他の資金調達方法にはない独自のメリットがいくつかあります。

たとえば、

審査がスピーディーで、即日融資が可能

比較的審査に通りやすく、赤字決算や創業間もない企業でも申し込めるケースが多い

原則として担保や保証人が不要、手続きが簡潔

このように、ビジネスローンには大きく4つのメリットがあります。それぞれについて、もう少し詳しく見ていきましょう。

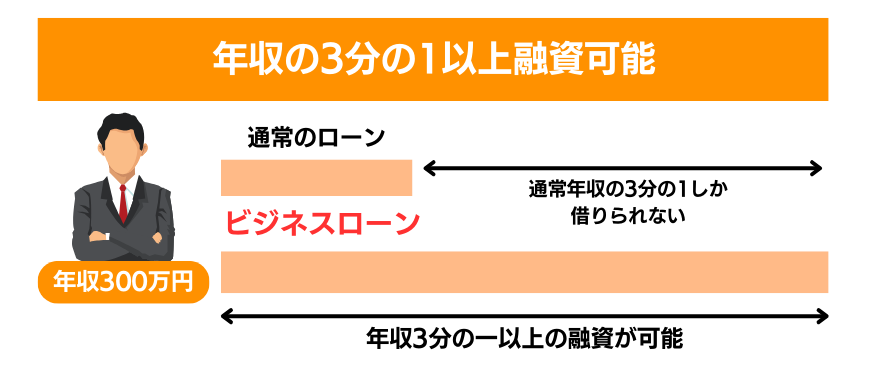

「年収の3分の1を超える借り入れは原則できない」というルールがあります。

これは総量規制と呼ばれ、消費者が借り過ぎないように定められた仕組みです。

この総量規制は、主に個人を対象とした貸付に適用されます。

特に、消費者金融や信販会社などのノンバンク系の貸金業者からの融資が対象になります。

一方で、ビジネスローンの中には総量規制の対象外となるものもあり、その場合は年収の3分の1を超える金額でも融資を受けられることがあります。

ただし注意点として、個人がビジネス目的でローンを利用する場合でも、原則として総量規制の対象になる可能性が高いとされています。

とはいえ、総量規制には「除外貸付」や「例外貸付」といった対象外となるケースも法律で定められており、特定の条件を満たせば、年収の3分の1を超える借り入れが可能になる場合もあるのです。

「年収の3分の1を超える借り入れは原則できない」というルールがあります。

これは総量規制と呼ばれ、消費者が借り過ぎないように定められた仕組みです。

この総量規制は、主に個人を対象とした貸付に適用されます。

特に、消費者金融や信販会社などのノンバンク系の貸金業者からの融資が対象になります。

一方で、ビジネスローンの中には総量規制の対象外となるものもあり、その場合は年収の3分の1を超える金額でも融資を受けられることがあります。

ただし注意点として、個人がビジネス目的でローンを利用する場合でも、原則として総量規制の対象になる可能性が高いとされています。

とはいえ、総量規制には「除外貸付」や「例外貸付」といった対象外となるケースも法律で定められており、特定の条件を満たせば、年収の3分の1を超える借り入れが可能になる場合もあるのです。

ビジネスローンは審査が比較的通りやすいと言われています。

実際に、審査基準が比較的緩やかなビジネスローンも存在します。

とはいえ、「審査が通りやすい」と言っても、もちろん審査がないわけではありません。

ただし、銀行融資や日本政策金融公庫といった公的な融資制度と比べると、審査基準や提出書類の条件が柔軟な傾向があることから

「ビジネスローンは通りやすい」というイメージが持たれているのです。

ビジネスローンの多くは「無担保・保証人不要」での利用が可能です。

そのため、こうしたリスクを金利で補う必要があり、銀行の融資などに比べると、金利がやや高めに設定されているケースが多いのが特徴です。

ビジネスローンは審査が比較的通りやすいと言われています。

実際に、審査基準が比較的緩やかなビジネスローンも存在します。

とはいえ、「審査が通りやすい」と言っても、もちろん審査がないわけではありません。

ただし、銀行融資や日本政策金融公庫といった公的な融資制度と比べると、審査基準や提出書類の条件が柔軟な傾向があることから

「ビジネスローンは通りやすい」というイメージが持たれているのです。

ビジネスローンの多くは「無担保・保証人不要」での利用が可能です。

そのため、こうしたリスクを金利で補う必要があり、銀行の融資などに比べると、金利がやや高めに設定されているケースが多いのが特徴です。

ビジネスローンが多くの経営者に選ばれている理由のひとつに、最短即日で融資を受けられるスピード感があります。

申し込んだその日のうちに入金されるケースも多く、急な資金ニーズに柔軟に対応できる点が大きな魅力です。

こうしたスピーディーな対応を実現しているのが、人の判断を最小限に抑えた「自動審査システム」です。

人が一つひとつ確認して審査を行うと時間がかかり、判断にばらつきが出ることもあります。

そこで多くのビジネスローンでは、ITによる審査(IT審査)や、スコアリング審査と呼ばれる仕組みを導入しています。

これは、申込者の情報をもとに自動的に評価(スコアリング)し、審査結果をすぐに導き出すシステムです。

さらに、Web申し込みとこのスコアリング審査が連携しているため、入力された情報がそのまま審査に活用され、全体のプロセスが非常に効率化されています。

ビジネスローンが多くの経営者に選ばれている理由のひとつに、最短即日で融資を受けられるスピード感があります。

申し込んだその日のうちに入金されるケースも多く、急な資金ニーズに柔軟に対応できる点が大きな魅力です。

こうしたスピーディーな対応を実現しているのが、人の判断を最小限に抑えた「自動審査システム」です。

人が一つひとつ確認して審査を行うと時間がかかり、判断にばらつきが出ることもあります。

そこで多くのビジネスローンでは、ITによる審査(IT審査)や、スコアリング審査と呼ばれる仕組みを導入しています。

これは、申込者の情報をもとに自動的に評価(スコアリング)し、審査結果をすぐに導き出すシステムです。

さらに、Web申し込みとこのスコアリング審査が連携しているため、入力された情報がそのまま審査に活用され、全体のプロセスが非常に効率化されています。

ビジネスローンの大きな特徴のひとつが、原則「無担保・無保証人」で利用できることです。

通常、事業資金を借りる際には、万が一返済が滞ったときの備えとして、

不動産などの担保を差し入れたり、第三者に保証人になってもらったりするケースが一般的です。

しかし、担保や保証人の用意は、借りる側にとって大きな負担になることも少なくありません。

そこで、ビジネスローンではより手軽に利用できるように、原則として担保や保証人を必要としない形をとっているのです。

ただし、審査の結果によっては担保や保証人を求められるケースもありますので、その点はあらかじめ理解しておくことが大切です。

ビジネスローンの大きな特徴のひとつが、原則「無担保・無保証人」で利用できることです。

通常、事業資金を借りる際には、万が一返済が滞ったときの備えとして、

不動産などの担保を差し入れたり、第三者に保証人になってもらったりするケースが一般的です。

しかし、担保や保証人の用意は、借りる側にとって大きな負担になることも少なくありません。

そこで、ビジネスローンではより手軽に利用できるように、原則として担保や保証人を必要としない形をとっているのです。

ただし、審査の結果によっては担保や保証人を求められるケースもありますので、その点はあらかじめ理解しておくことが大切です。

ビジネスローンは便利でスピーディーに資金調達ができる反面、いくつかのデメリットもあります。

1. 金利が比較的高めに設定されている

ビジネスローンは、原則として担保や保証人なしで利用できる手軽さが魅力ですが、その分金利は銀行融資や公的融資に比べて高めに設定されている傾向があります。

これは、貸し手にとってのリスクが大きいため、そのリスクを補うために金利を上乗せしているためです。

資金を借りた後の返済計画は、無理のない範囲でしっかりと立てておくことが大切です。

ビジネスローンはスピーディーに借りられる一方で、手軽さゆえに必要以上の借り入れをしてしまうリスクもあります。

特に、売上が不安定なタイミングでの多額の借り入れは、返済負担を大きくし、経営を圧迫する原因にもなりかねません。

資金使途と返済能力をしっかり見極めてから利用することが重要です。

ビジネスローンは、短期間での資金調達に適している一方で、返済期間が比較的短いケースが多いため、長期的な運転資金や設備投資には不向きな場合もあります。

長期的な資金ニーズには、銀行の長期融資や政策金融公庫の制度融資など、他の選択肢も検討するとよいでしょう。

ビジネスローンは便利でスピーディーに資金調達ができる反面、いくつかのデメリットもあります。

1. 金利が比較的高めに設定されている

ビジネスローンは、原則として担保や保証人なしで利用できる手軽さが魅力ですが、その分金利は銀行融資や公的融資に比べて高めに設定されている傾向があります。

これは、貸し手にとってのリスクが大きいため、そのリスクを補うために金利を上乗せしているためです。

資金を借りた後の返済計画は、無理のない範囲でしっかりと立てておくことが大切です。

ビジネスローンはスピーディーに借りられる一方で、手軽さゆえに必要以上の借り入れをしてしまうリスクもあります。

特に、売上が不安定なタイミングでの多額の借り入れは、返済負担を大きくし、経営を圧迫する原因にもなりかねません。

資金使途と返済能力をしっかり見極めてから利用することが重要です。

ビジネスローンは、短期間での資金調達に適している一方で、返済期間が比較的短いケースが多いため、長期的な運転資金や設備投資には不向きな場合もあります。

長期的な資金ニーズには、銀行の長期融資や政策金融公庫の制度融資など、他の選択肢も検討するとよいでしょう。

銀行融資に比べると、審査の難易度が低めのビジネスローンですが、絶対に審査落ちしないわけではありません。

必ず審査があるため、ここでは審査に受かるポイントをお伝えします。

順に解説していきます。

1、必要書類を準備しておく

即日融資をスムーズに受けるためには、あらかじめ必要書類をそろえておくことが重要です。

書類に不備や不足があると、審査が途中で止まり、融資が遅れてしまう可能性があるためです。

一般的に、法人向けのビジネスローンでは、以下のような書類が求められることが多いです。

本人確認書類(運転免許証やパスポートなど)

登記事項証明書(履歴事項全部証明書)

決算書(直近2期分)

印鑑証明書

事業計画書(融資額や資金の用途などを記載)

ただし、この記事で紹介しているビジネスローン各社によって、必要書類の内容は多少異なります。

申し込む前に公式サイトや案内資料で確認し、不明な点は電話やメールなどで問い合わせておくと安心です。

2、融資希望金額は必要最低限にしておく

即日での融資を希望する場合、申請する金額は必要最低限に抑えるのがポイントです。

というのも、希望額が大きいほど金融機関にとってのリスクも高くなり、そのぶん審査も慎重かつ時間がかかる傾向にあるためです。

逆に、金額が少なければ審査のハードルも低くなり、スムーズに審査が進みやすくなります。

「とにかく早く資金が必要」というときは、まずは本当に必要な金額だけを申し込み、後日あらためて追加の融資を検討するのも一つの方法です。

3、午前中までに申し込みをする

当日中の融資を希望する場合は、午前中のうちに申し込みを完了させておくことが大切です。

というのも、多くのビジネスローン会社では、審査の受付時間に締め切りがあり、それを過ぎてしまうと翌営業日扱いになる可能性が高いからです。

「どうしても今日中に資金が必要」という場合には、時間にゆとりを持って、できるだけ早い段階で申し込み手続きを済ませておくようにしましょう。

4、申し込みフォームを正確に記入する

申し込みフォームは必ず正確に入力しましょう。

フォームの内容に誤りがあると、確認作業が必要となり、その分だけ審査に時間がかかってしまい、即日融資を受けるのが難しくなります。

会社名や代表者名、住所、連絡先などの基本的な情報はもちろん、売上高や利益といった数値情報も間違えずに入力することが大切です。

少しの入力ミスが審査の遅延を引き起こす可能性があるため、「ちょっとした間違いだから大丈夫」と甘く見てはいけません。

5、資金の使い道を明確にしておく

資金使途を明確にしておくことが非常に重要です。

ビジネスローンの審査では、借りたお金がどのように使われるのかを具体的に示すことが求められます。

もし資金使途が不明確であれば、「お金の使い道に問題があるのでは?」という懸念が生じ、審査が遅れたり、最悪の場合には融資が拒否される可能性もあります。

たとえば、「新しい製品ラインを立ち上げるための設備投資として300万円」「従業員の給料支払いのために200万円」など、具体的で詳細な説明ができるようにしておきましょう。

このように使い道をはっきりと伝えることが、スムーズな審査を通過するための鍵です。

資金使途をしっかりと準備し、具体的に説明できる状態にしておくことで、即日融資を受けるための大きな一歩になります。

銀行融資に比べると、審査の難易度が低めのビジネスローンですが、絶対に審査落ちしないわけではありません。

必ず審査があるため、ここでは審査に受かるポイントをお伝えします。

順に解説していきます。

1、必要書類を準備しておく

即日融資をスムーズに受けるためには、あらかじめ必要書類をそろえておくことが重要です。

書類に不備や不足があると、審査が途中で止まり、融資が遅れてしまう可能性があるためです。

一般的に、法人向けのビジネスローンでは、以下のような書類が求められることが多いです。

本人確認書類(運転免許証やパスポートなど)

登記事項証明書(履歴事項全部証明書)

決算書(直近2期分)

印鑑証明書

事業計画書(融資額や資金の用途などを記載)

ただし、この記事で紹介しているビジネスローン各社によって、必要書類の内容は多少異なります。

申し込む前に公式サイトや案内資料で確認し、不明な点は電話やメールなどで問い合わせておくと安心です。

2、融資希望金額は必要最低限にしておく

即日での融資を希望する場合、申請する金額は必要最低限に抑えるのがポイントです。

というのも、希望額が大きいほど金融機関にとってのリスクも高くなり、そのぶん審査も慎重かつ時間がかかる傾向にあるためです。

逆に、金額が少なければ審査のハードルも低くなり、スムーズに審査が進みやすくなります。

「とにかく早く資金が必要」というときは、まずは本当に必要な金額だけを申し込み、後日あらためて追加の融資を検討するのも一つの方法です。

3、午前中までに申し込みをする

当日中の融資を希望する場合は、午前中のうちに申し込みを完了させておくことが大切です。

というのも、多くのビジネスローン会社では、審査の受付時間に締め切りがあり、それを過ぎてしまうと翌営業日扱いになる可能性が高いからです。

「どうしても今日中に資金が必要」という場合には、時間にゆとりを持って、できるだけ早い段階で申し込み手続きを済ませておくようにしましょう。

4、申し込みフォームを正確に記入する

申し込みフォームは必ず正確に入力しましょう。

フォームの内容に誤りがあると、確認作業が必要となり、その分だけ審査に時間がかかってしまい、即日融資を受けるのが難しくなります。

会社名や代表者名、住所、連絡先などの基本的な情報はもちろん、売上高や利益といった数値情報も間違えずに入力することが大切です。

少しの入力ミスが審査の遅延を引き起こす可能性があるため、「ちょっとした間違いだから大丈夫」と甘く見てはいけません。

5、資金の使い道を明確にしておく

資金使途を明確にしておくことが非常に重要です。

ビジネスローンの審査では、借りたお金がどのように使われるのかを具体的に示すことが求められます。

もし資金使途が不明確であれば、「お金の使い道に問題があるのでは?」という懸念が生じ、審査が遅れたり、最悪の場合には融資が拒否される可能性もあります。

たとえば、「新しい製品ラインを立ち上げるための設備投資として300万円」「従業員の給料支払いのために200万円」など、具体的で詳細な説明ができるようにしておきましょう。

このように使い道をはっきりと伝えることが、スムーズな審査を通過するための鍵です。

資金使途をしっかりと準備し、具体的に説明できる状態にしておくことで、即日融資を受けるための大きな一歩になります。

A1: ご紹介した会社の多くは、最短即日で結果が通知されます。

申込みの時間や提出書類の内容によっても異なるため、早めに申請することをおすすめします。

A2: 主に必要な書類は、本人確認書類(運転免許証やパスポートなど)、会社の登記事項証明書、決算書(直近のもの)、印鑑証明書、事業計画書などです。

詳細な書類は各ビジネスローン会社によって異なるため、事前に確認しておくことが大切です。

A3: はい、ビジネスローンによっては赤字決算でも融資を受けられる場合があります。

金融機関によって審査基準が異なりますが、事業の将来性や返済能力を重視する場合も多いので、審査に通る可能性があります。

A4: 多くのビジネスローンは、担保や保証人を不要としています。

ただし、融資金額や会社の状況によっては、担保や保証人を求められる場合もあるため、事前に確認しておくことが重要です。

A5: ビジネスローンの金利は、金融機関や融資条件によって異なりますが、一般的には年利3%〜15%程度が一般的です。

銀行系の場合は比較的低金利ですが、ノンバンク系では金利が高めになる傾向があります。

A6: ビジネスローンの融資額は、通常数十万円から数千万円まで幅広く対応しています。

融資額は、事業の規模や返済能力によって決まるため、必要な資金額を事前に計画し、無理のない範囲で申し込むことをおすすめします。

A1: ご紹介した会社の多くは、最短即日で結果が通知されます。

申込みの時間や提出書類の内容によっても異なるため、早めに申請することをおすすめします。

A2: 主に必要な書類は、本人確認書類(運転免許証やパスポートなど)、会社の登記事項証明書、決算書(直近のもの)、印鑑証明書、事業計画書などです。

詳細な書類は各ビジネスローン会社によって異なるため、事前に確認しておくことが大切です。

A3: はい、ビジネスローンによっては赤字決算でも融資を受けられる場合があります。

金融機関によって審査基準が異なりますが、事業の将来性や返済能力を重視する場合も多いので、審査に通る可能性があります。

A4: 多くのビジネスローンは、担保や保証人を不要としています。

ただし、融資金額や会社の状況によっては、担保や保証人を求められる場合もあるため、事前に確認しておくことが重要です。

A5: ビジネスローンの金利は、金融機関や融資条件によって異なりますが、一般的には年利3%〜15%程度が一般的です。

銀行系の場合は比較的低金利ですが、ノンバンク系では金利が高めになる傾向があります。

A6: ビジネスローンの融資額は、通常数十万円から数千万円まで幅広く対応しています。

融資額は、事業の規模や返済能力によって決まるため、必要な資金額を事前に計画し、無理のない範囲で申し込むことをおすすめします。

ビジネスローンは、迅速な資金調達が可能で、審査基準が比較的柔軟なため、さまざまな状況に応じて利用できる有効な手段です。

担保や保証人が不要なケースも多く、必要書類を整えた上で申込みをすれば、最短即日で融資を受けることも可能です。

しかし、審査基準や金利、必要書類などは金融機関によって異なるため、事前にしっかりと確認しておくことが重要です。

融資を受ける際には、資金使途を明確にし、必要最低限の融資額で申し込むことで、審査をスムーズに進めることができます。

ビジネスローンを上手に活用すれば、事業の成長を加速させる助けとなりますので、今回ご紹介した内容を参考に計画的に利用しましょう。

ビジネスローンは、迅速な資金調達が可能で、審査基準が比較的柔軟なため、さまざまな状況に応じて利用できる有効な手段です。

担保や保証人が不要なケースも多く、必要書類を整えた上で申込みをすれば、最短即日で融資を受けることも可能です。

しかし、審査基準や金利、必要書類などは金融機関によって異なるため、事前にしっかりと確認しておくことが重要です。

融資を受ける際には、資金使途を明確にし、必要最低限の融資額で申し込むことで、審査をスムーズに進めることができます。

ビジネスローンを上手に活用すれば、事業の成長を加速させる助けとなりますので、今回ご紹介した内容を参考に計画的に利用しましょう。